クレジットカードは、正しく使えば便利でお得なアイテムです。

正しく使っていれば(落とさない、なくさない、貸さない、怪しいお店・サイトで使わない)そうそう不正利用されることはありませんし、1回払いだけを利用していれば手数料もかかりません。

もちろん利用した金額が翌月に銀行から引き落とされる際にも手数料はかかりません。

しかも、年会費無料のクレジットカードで、1回払いのみを利用すれば、手数料一切なくポイントがどんどん貯まるんです!

※一部ポイントが貯まらないカードもあります

![]()

クレジットカードはどう選ぶ?どう作る?

クレジットカードを1枚だけ作るのであれば、いつも利用するお気に入りのサービスのクレジットカードを作るのがオススメです。

- Yahoo!ショッピング、PayPay、ソフトバンクをよく使う→「PayPayカード」

- 楽天関連でよく使う→「楽天カード」

- 買物はいつもイオン系列→「イオンカード」

といった感じです。

もちろん、デザイン(券面の絵柄)にこだわる方は、

- ディズニー→「イオンカード」、「楽天カード」、「JALカード」、「三菱UFJカード」など

- ちいかわ→「エポスカード」

- ミニオンズ→「イオンカード」

- キキ&ララ、ドラゴンボール→「楽天カード」

なども候補になるでしょう。

クレジットカードを作る際に気を付けないといけないのは、年会費がかかるカードかどうかと、リボ払い専用のカードかどうかです。

リボ払いダメ!

クレジットカードは何枚持つのが正解?

クレジットカードの所持数に制限はありません。

とはいえ、たくさん持ちすぎても管理が大変なので、

- お気に入りのサービス・デザインのカード(1~3枚)

- ポイント還元率の高いカード

2~5枚ほどで充分だと思います。

私は、還元率が下がったり、あまり使わなくなったサービスのクレジットカードは解約しています

その際、国際ブランド(JCB、VISA、Mastercard、American Express、Diners Club、銀聯など)はバラバラで作るのがオススメです。

国際ブランドについて

ショップによって国際ブランドの取り扱いが異なるため、2枚カードを作るとしたら、私ならVISAとJCBを作ります(3枚作るなら、JCB、VISA、Mastercardにします)。

日本でクレジットカードを作るのであれば、国際ブランドはこの4種類が有名です。

- VISA(ビザ):世界1位の国際ブランド

- Mastercard(マスターカード):世界2位の国際ブランド

- JCB(ジェーシービー):日本で生まれた国際ブランド

- American Express(アメリカンエキスプレス):ステータスブランド

※通称AMEX(アメックス)

例えば、楽天カードは、初回発行時にJCB、VISA、Mastercard、American Expressの4種類から選べます。

国際ブランドは、一度決めたらその後変更はできないのでよく考えて選んでね

基本的に楽天でのサービスに差はありませんが、キキ&ララデザインはVISAのみ、ディズニーデザインはJCBのみなど券面での差や、国際ブランド独自のサービスがそれぞれに付帯することもあります。

ポイントはどれくらい貯まるのか

クレジットカードをステイタスで持つ方もいらっしゃいますが、それは年会費がかかるキラキラしたカードです。

一般人がクレジットカードを持つ理由は、

- 便利

- お得(ポイントが貯まる)

この2つだと思います。

クレジットカードがあれば、小銭を持つ必要がなくカード1枚ですませられますし、電子マネーやQR決済と紐づければスマホでの決済でも使えます。

海外では、現地のお金に何度も両替しなくてすみますし、慣れない通貨のお釣りの間違いを気にしなくてもすみますし、高額な両替手数料を払わなくてもカードでサクっと買物できるのはとっても便利です。

しかも、こんな便利なのにポイントが貯まるんです。

ポイントの貯まり方【注意点】

クレジットカードの多くが、利用金額の0.5~1%のポイントが貯まるようになっています。

イオンカードの場合、200円で1ポイント貯まります(イオン系列での利用は倍貯まります)。

PayPayカードは、200円で2ポイント、楽天カードは100円で1ポイント貯まります。

これだけみると、イオンカードは0.5%の還元率なのに比べ、PayPayカード・楽天カードは1%の還元率なのでお得に感じますが、イオンカードはイオン系列であれば1%の還元率ですし、独自のキャンペーンが開催されていたりするので、イオン系列を利用する人であれば持っておいて損はないカードです。

そして、PayPayカード・楽天カードは同じ1%の還元率に見えますが、例えば、120円の切手、180のジュース、150円のドーナツを別々で買ったとします。

楽天カードで支払ったのであれば3ポイント入りますが、PayPayカードで支払った場合は0ポイントなんです。

これはPayPayカードは200円で2ポイント、楽天カードは100円で1ポイントと、ポイント付与となる基本設定金額が異なるからです。

中には、1,000円で10ポイントなんていうクレジットカードもあり、同じ1%の還元率でもポイントの貯まり方は、大きく異なります。

楽天カードがお得だからオススメってことね!

ところが、楽天カードの方がお得かと思いきや、楽天カードは、500円で1ポイントしか入らないサービスもあるので注意が必要です。

クレジットカードはこういう一見よくわからないポイント構造であったり、途中でサービスを改悪したりすることが多いので、カードを作った後も時折見直しが必要です。

めんどくさくなってきたわ…

そんな方にオススメなのが、安定した高還元率のクレジットカード「リクルートカード」です。

![]()

高還元率のクレジットカード

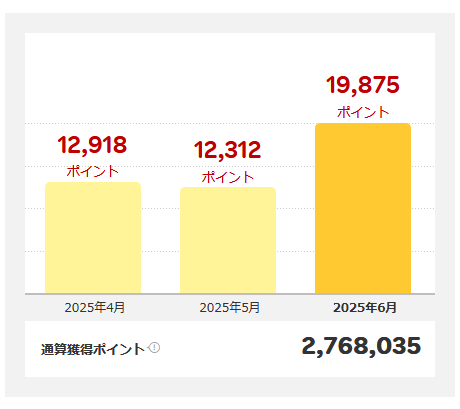

私は10年ほどで楽天カードポイントを276万円分以上ゲットしました(ポイントは貯めないでその都度すぐに使っています)。

クレジットカードを使っただけで270万円もらえたことになるんです。

とはいえ、今年に入ってからは、楽天関連以外で楽天カードを使うことがなくなりました。

理由は、先ほどの「ポイント還元率が異なるサービスが増えてきたこと」です。

どこで使っても高還元率で、改悪が少ない、サービスが安定したクレジットカードをメインカードにしたほうがめんどくさくなくていい!

ということで、私は現在、楽天以外のサービスではリクルートカードを使っています。

リクルートカード

![]()

リクルートカードは、リクルート系列(じゃらん・ホットペッパーなど)のカードです。

- 年会費無料

- 国際ブランド:JCB、VISA、Mastercard

- ポイント還元率:1.2%

- 貯まるポイント:リクルートポイント

なんといってもポイント還元率がすごい!

どこよりも高い1.2%の還元率で、しかも毎月の利用金額合計に対して1.2%(小数点第1位以下切り捨て)のポイントが貯まるので、取りこぼしがありません。

楽天カードで支払ったら3ポイント、PayPayカードは0ポイント、リクルートカードなら5ポイント入ります。

そして、他のカード会社同様、何度か改悪はありましたが、今までカードを使っていた人へは、限度はつけるけどサービスは残してくれることもありました(私のカードはnanacoへのチャージでもポイントが入り、ポイントの2重どりができる)。

1%還元と謳っておきながら小賢しくトラップをしかけて利用者に入るポイントをごまかしているカード会社も多い中、リクルートカードは、利用者に優しいカードです。

リクルートポイントの使い道

リクルートポイントは、リクルート系列のお店で利用できるほか、手数料なく、

- Ponntaポイント

- dポイント

と1ポイント=1ポイントで交換できます。

さらに、Amazonでは、1ポイント=1円でこちらも手数料なく使用することができます。

JCB、VISA、Mastercardの違い

リクルートカードは、国際ブランドを3種類から選べますが、リクルートカードJCBはJCBが管理しており、リクルートカードVISA・Mastercardは三菱UFJニコスが管理しているため若干サービスが異なります。

| JCB | VISA・Mastercard | |

|---|---|---|

| 電子マネーへチャージ | nanaco、モバイルSuica | nanaco、モバイルSuica、楽天Edy、 SMART ICOCA |

| 海外でのショッピング払い 事務手数料 |

1.60% | 3.85% |

旅行傷害保険(国内、海外)、ショッピング保険などは違いがありません。

海外で使うなら圧倒的にJCBがお得!

リクルートカードは、とりあえず1枚持っておきたいカードです。